La educación universitaria en los Estados Unidos es cada vez más cara, y los estudiantes piden préstamos más que nunca para pagar su educación.

La deuda estudiantil ha alcanzado un alto de $ 1.6 billones, con el estudiante universitario promedio tomando prestado $30,000. Desafortunadamente, la mayoría de los estudiantes no saben cómo administrar su deuda estudiantil con éxito porque no han recibido una educación financiera adecuada para ayudarles a hacerlo

Entonces, si necesita pedir dinero prestado para la escuela (como lo hice yo), sea inteligente al respecto.

Primero, explore todas las opciones disponibles para usted: subvenciones, becas, préstamos estudiantiles federales y programas de trabajo-estudio disponibles en su escuela, y aproveche el dinero gratis y los préstamos con intereses más bajos (en ese orden). Necesitas completar el FAFSA en inglés (Solicitud federal para ayuda federal para estudiantes), para que las universidades puedan usar los datos para evaluar su necesidad financiera.

Para gastar dinero extra, considere trabajos de medio tiempo Eso acomodará tus compromisos escolares.

A continuación, si estas fuentes no son suficientes y aún necesita tomar préstamos privados para estudiantes, infórmese sobre ellos antes de decidir que quiere tener más deudas de préstamos estudiantiles. Y Solo pide prestado lo que necesites para tu educación.. No se endeude más para financiar un estilo de vida.

Esto es lo que necesita saber antes de tomar una decisión:

1. ¿Qué son los préstamos privados para estudiantes?

A diferencia de los préstamos estudiantiles federales, que son emitidos y garantizados por el Departamento de Educación de EE. UU. y administrados por un administrador de préstamos asignado, Los préstamos estudiantiles privados son emitidos por prestamistas privados (bancos, cooperativas de crédito e inversores que proporcionan fondos a los prestamistas en línea) y no están garantizados por el gobierno federal.

Al igual que los préstamos federales para estudiantes, los préstamos privados para estudiantes deben usarse con fines educativos, como matrícula, alojamiento y comida, tarifas, libros, computadoras y productos electrónicos para la escuela, suministros y equipos, transporte y necesidades personales en la escuela.

2. ¿Qué tipos de tasas de interés ofrecen los préstamos privados para estudiantes?

La mayoría de los prestamistas privados ofrecen a los prestatarios una opción de fijas or variable APR (tasa de porcentaje anual).

Cuando la tasa de interés es fijas, la tarifa no cambia, por lo que sus pagos mensuales siempre serán de la misma cantidad. Saber cuánto debe pagar cada mes le ayudará con su presupuesto.

Cuando la tasa de interés es variableSin embargo, sus pagos mensuales variarán debido a que la tasa de interés está vinculada al mercado y puede subir o hacia abajo. Debido a la posibilidad de que suba la tasa de interés, es podría ser arriesgado para elegir la variable APR.

3. ¿Cómo se determinan las tasas de interés de los préstamos privados para estudiantes?

En general, las tasas de interés de los préstamos privados se basan en la solidez de su puntaje crediticio o historial, por lo que se requiere verificación de crédito. Cuanto mejor sea su puntaje crediticio o su historial, menor será el riesgo que representa para los prestamistas y más ventajosa será la tasa que obtenga.

En contraste, las tasas de interés de los préstamos federales para estudiantes generalmente son no dependiendo de su puntaje de crédito o historial. Los prestatarios del mismo tipo de préstamos federales para estudiantes obtienen la misma tasa de interés. Tenga en cuenta, sin embargo, que federal Grad PLUS (para estudiantes de posgrado y profesionales) y Padres PLUS los préstamos (para padres de estudiantes universitarios dependientes) requieren una verificación de crédito.

Además, el interés por los préstamos privados para estudiantes se acumula mientras los prestatarios aún están en la escuela. En contraste, el gobierno federal paga los intereses de subvencionado préstamos federales mientras un estudiante todavía está matriculado en la escuela, en aplazamiento o bajo un "período de gracia". sin subsidio Sin embargo, los préstamos federales se acumulan mientras los estudiantes aún están inscritos.

La mayoría de los prestamistas privados ofrecen a los estudiantes la opción de diferir los pagos mientras aún están inscritos en la escuela. Pero, si puedes pagarlo, deberías hacer pagos en la escuela para reducir sus costos de reembolso total.

4. ¿Por qué es importante la solvencia?

Como se mencionó anteriormente, se requiere una verificación de crédito para los préstamos privados para estudiantes y los préstamos federales Direct Plus. Cuando se retira su crédito, los bancos e instituciones pueden ver su historial de crédito y su puntaje de crédito.

tú historial de crédito es, esencialmente, su registro financiero que muestra cómo manejó los pagos de la deuda. Se necesita tiempo para construir un historial de crédito sólido, por lo que debería comenzar, si aún no lo ha hecho.

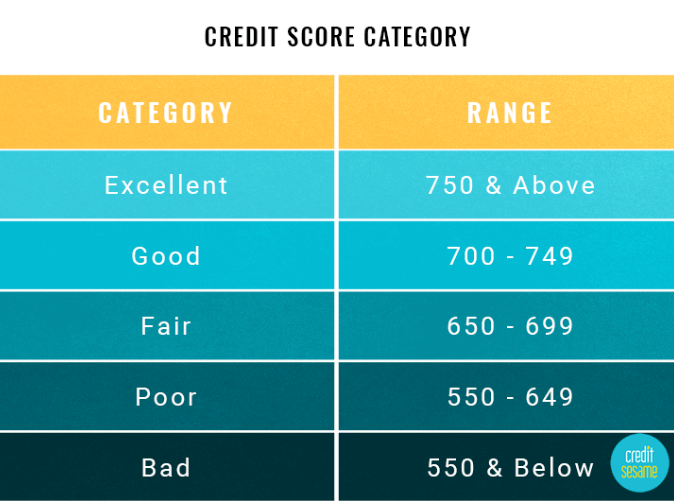

A puntaje crediticio es un número de tres dígitos, que va desde 300 a 850, que los bancos e instituciones usan para determinar qué tan financieramente responsable es y si emitir un préstamo o una tarjeta de crédito. A continuación se muestra una tabla que muestra lo que afecta su puntaje de crédito.

Una puntuación más alta no solo mejora las posibilidades de que su solicitud sea aprobada, sino que también lo hace elegible para tasas de interés más bajas. Una puntuación más baja, por otro lado, reduce sus posibilidades de obtener un préstamo y se traduce en tasas de interés más altas.

En general, una calificación crediticia de 750 y superior se considera excelente, y 700 y superior se considera buena. A continuación se muestra un gráfico de las diversas categorías de puntuación de crédito.

Si no conoce su puntaje de crédito, puede verificarlo gratis con Credit Karma or Credit Sesame. Es importante que haga esto con anticipación, para que pueda solucionar cualquier problema que pueda aparecer en su informe de crédito. Y tenga cuidado con las ofertas para ayudarlo con sus problemas de crédito; usa estos consejos en lugar de reparar su crédito usted mismo.

5. ¿Necesita un cosignatario?

Como se mencionó anteriormente, lleva tiempo establecer un historial de crédito. Desafortunadamente, la mayoría de los estudiantes no han tenido tiempo de construir uno cuando ingresan a la universidad. Eso, junto con la falta de ingresos, significa que es difícil para la mayoría de los estudiantes obtener un préstamo privado para estudiantes por su cuenta.

Pero no te preocupes si estás en esa posición. En la mayoría de los casos, aún puede obtener un préstamo si puede encontrar a alguien, por lo general es un miembro de la familia, para solicitar un préstamo con usted y aceptar pagar la deuda si no realiza los pagos a su vencimiento. Idealmente, su firmante es alguien con un fuerte crédito, lo que hará que su solicitud sea más atractiva para los prestamistas privados y posiblemente reduzca su tasa de interés.

Quienquiera que firme su préstamo está asumiendo un gran riesgo en su nombre, así que actúe de manera responsable. Haga sus pagos a tiempo, para no dañar el crédito de su cosignatario. Tenga en cuenta también que su el cosignatario está en el gancho si deja de hacer los pagos, y eso, al firmar el préstamo, su cosignatario puede tener dificultades para obtener un préstamo si lo necesita.

Los cosignatarios son responsables de la vida del préstamo, pero debe averiguar con su prestamista las circunstancias en las que puede liberar a su cosignatario de su préstamo y trabajar para lograr ese objetivo. Por ejemplo, con SunTrust Bank, la opción de liberación del cosignatario está disponible después de que un prestatario realice los pagos a tiempo de 36.

6. ¿Cuáles son los plazos de amortización?

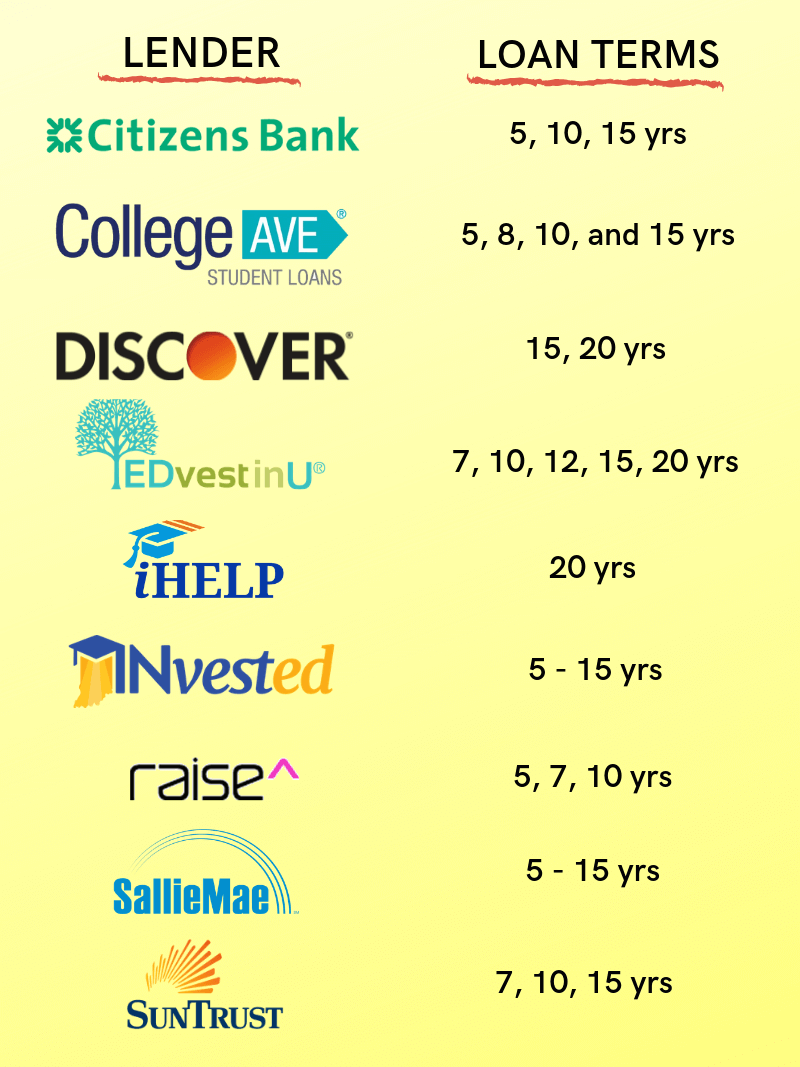

Aunque se cree que plazo de amortización estándar para préstamos estudiantiles federales En los años 10, los prestamistas privados generalmente ofrecen una variedad de plazos de pago.

Los prestamistas privados ofrecen préstamos de 5 a 20 años. El siguiente gráfico muestra algunos ejemplos de lo que se ofrece.

A diferencia de los préstamos estudiantiles federales, que le permiten elegir el plazo de pago después de graduarse (o abandonar la escuela), los préstamos privados para estudiantes requieren que usted elija antes de recibir su préstamo.

Al elegir un préstamo a corto plazo, es más probable que obtenga una tasa de interés más baja. Usted pagará su préstamo más rápido y pagará menos en intereses. Pero, tendrás pagos mensuales más grandes.

Lo contrario es cierto de los préstamos a largo plazo.

Sus términos de pago reales y la tasa de interés dependerán de su solvencia crediticia y la de su cosignatario, si tiene uno.

7. ¿Cuánto puede pedir prestado?

Dado que los préstamos privados para estudiantes están destinados a ser utilizados únicamente con fines educativos, el monto máximo del préstamo para un año académico está determinado por los costos de su escuela, menos los préstamos estudiantiles federales, subvenciones, becas u otra ayuda financiera que reciba.

Su capacidad para pagar el préstamo también será un factor para determinar cuánto puede pedir prestado.

La mayoría de los prestamistas también establecen un límite de cuánto puede pedir prestado. Por ejemplo, SunTrust tiene un máximas anual cantidad de $ 65,000 para estudiantes de pregrado y posgrado ($ 95,000 para estudiantes de posgrado en negocios), y un deuda máxima agregada de préstamos estudiantiles de $ 150,000 para estudiantes de pregrado y posgrado ($ 180,000 para estudiantes de posgrado en negocios).

Sin embargo, su objetivo es pedir prestado lo menos posible, de modo que se gradúe con la menor cantidad de deuda. Esto es particularmente importante para los estudiantes de pregrado que tienen la intención de obtener un título superior en derecho, medicina o negocios, y tienen que pedir prestado. No desea agregar deuda encima de deuda.

8. ¿Cuál es el préstamo privado adecuado para usted?

No hay una respuesta mágica. Debe dedicar tiempo para investigar y comparar lo que los diferentes prestamistas ofrecen a alguien en su situación particular.

Verifique cuidadosamente los términos de cada prestamista y compárelos con otros. Una forma organizada de lograr esto es crear una hoja de cálculo, que incluya la cantidad que está considerando pedir prestado y lo que cada prestamista le ofrece en términos de tasas de interés fijas y variables, plazos de reembolso, opciones de reembolso, tarifas (solicitud, originación o pago anticipado) , costos totales de reembolso, opciones de liberación de cosignatarios, reducciones de tasas para pagos automáticos, recompensas especiales, etc. Por ejemplo, SunTrust ofrece una 2% reducción de capital como una recompensa de graduación para los prestatarios de su Plan de Elección Personalizada para Estudiantes, mientras que Discover ofrece tanto una 2% de recompensa de graduación y 1% recompensa en efectivo del monto del préstamo para buenas calificaciones.

Consulte con su escuela para obtener recomendaciones sobre los prestamistas privados.

Si su escuela no funciona con un prestamista en particular, comience su investigación con algunos de estos bancos: Descubrir, Citizens Bank, Universidad, Edvestin, Sallie Mae y SunTrust - para tener una idea de lo que ofrecen algunos prestamistas más conocidos.

9. ¿Cuáles son las desventajas de los préstamos privados para estudiantes?

Los préstamos privados para estudiantes llenan la brecha entre la ayuda financiera que recibe y los costos de educación.

Pero, los préstamos privados para estudiantes no conllevan los beneficios que vienen con los préstamos federales para estudiantes, como el Perdón de préstamo de servicio público (PSLF) y del TBeca de Asistencia para la formación de profesores para la educación superior y universitaria (TEACH).

Además, si los prestatarios tienen Problemas para hacer sus pagos mensuales de sus préstamos estudiantiles federales, tienen la opción de solicitar el aplazamiento o la indulgencia, o de que su pago mensual se ajuste en función de sus ingresos discrecionales (planes de pago basados en los ingresos).

Algunos prestamistas privados ayudarán a los prestatarios a administrar temporalmente los pagos de su préstamo si tienen problemas de pago. Por ejemplo, Discover tiene varias opciones en su lugar. Debajo las Pago reducido y dificultades Opciones, los prestatarios tienen un pago mensual regular más bajo. Las otras cuatro opciones rechazan los pagos mensuales regulares, pero los intereses continuarán acumulándose.

La línea de fondo

Trate de no asumir más deudas estudiantiles, si es posible. Pero, si ha determinado, después de una investigación exhaustiva, que absolutamente necesita préstamos privados para estudiantes para financiar su educación, asegúrese de elegir el préstamo correcto con el prestamista adecuado. Luego, una vez que haya tomado el préstamo, actúe responsablemente y asegúrese de no contravenir los términos de los préstamos, lo que incluye estar inscrito al menos a tiempo parcial para calificar para préstamos cada año académico.