Cuando se trata de la educación universitaria en los Estados Unidos, los números son asombrosos (y no en el buen sentido). La deuda total de los estudiantes ha alcanzado un máximo de $ 1.6 billones, con el estudiante universitario promedio tomando prestado $30,000.

Desafortunadamente, la mayoría de los estudiantes no saben cómo manejar su deuda estudiantil con éxito porque no han recibido una educación financiera adecuada para ayudarles a hacerlo

Entonces, si necesita pedir dinero prestado para la escuela (como lo hice yo), sea inteligente al respecto.

Primero, explore todo el dinero gratis disponible para usted: subvenciones y becas - tanto como estudio y trabajo programas disponibles en su escuela y trabajos de medio tiempo Eso acomodará tus compromisos escolares.

A continuación, si todavía lo necesitas, echa un vistazo préstamos estudiantiles federales que son emitidos por el Departamento de Educación de los Estados Unidos.

Esto es lo que necesita saber sobre los préstamos federales para estudiantes:

1. ¿Qué tipos de préstamos estudiantiles federales están disponibles?

Actualmente, cuatro tipos de préstamos estudiantiles federales están disponibles a través del Programa federal de préstamos directos William D. Ford (préstamos directos).

El Departamento de Educación es su prestamista, pero los préstamos son administrados por organizaciones de servicios de préstamos o empresas asignadas para ayudar al gobierno a administrar la facturación y otros servicios de su préstamo. Podría tener más de un administrador si tiene varios préstamos federales para estudiantes.

- Préstamos Directos Subsidiados: Estos préstamos están disponibles sólo para de licenciatura estudiantes con necesidad económica. El Departamento de Educación paga los intereses mientras: (a) esté en la escuela por lo menos medio tiempo; (b) está en período de gracia (primeros 6 meses después de la graduación); y estás en aplazamiento (has elegido posponer el pago de tu préstamo).

- Préstamos directos sin subsidio: Estos préstamos están disponibles para Licenciatura, postgrado y profesional. estudiantes, y no hay necesidad de demostrar necesidad financiera. A diferencia de los préstamos “subsidiados”, usted tiene que pagar los intereses de los préstamos no subsidiados incluso cuando esté estudiando, en el período de gracia o en el aplazamiento. Dado que se acumulan intereses, debe pagarlos si puede pagarlos durante esos períodos. Si no puede, los intereses acumulados se agregarán a su capital y tendrá que pagar una cantidad total mayor.

- Préstamos PLUS directos: Estos están disponibles para padres de pregrado dependiente estudiantes (Padres PLUS) y licenciado o profesional estudiantes (Grad PLUS). Si bien no es necesario demostrar la necesidad financiera, los prestatarios deben someterse a una verificación de crédito y no deben tener un historial crediticio adverso. Pero, si tiene un historial crediticio adverso, no se desanime. Aún puede calificar bajo ciertas circunstancias (explicadas a continuación).

- Préstamos Directos de Consolidación: Estos préstamos combinan sus préstamos federales para estudiantes elegibles en un solo préstamo, por lo que tiene que hacer un pago y un único administrador de préstamos con el que lidiar. Los préstamos a consolidar deben estar en período de pago o en período de gracia.

2. ¿Eres elegible para préstamos directos?

Para calificar, usted debe cumplir TODOS de las siguientes requisitos:

Nombre, tienes que mostrar necesidad financiera, que se evaluará en función de los datos que proporcione en su Solicitud Gratuita de Ayuda Federal para Estudiantes (FAFSA, por sus siglas en inglés), si quieres pedir prestado Préstamos Directos Subsidiados.

En segundo lugar, debes ser ciudadano estadounidense o nacional estadounidense, O caer en una de las siguientes categorías de no ciudadano elegibles quien tiene:

- Una tarjeta verde;

- A Formulario I-94. , “Registro de llegada-partida”, que muestra “Refugiado”, “Asilo otorgado”, “Participante cubano-haitiano”, “Participante condicional” (válido si se emitió antes de abril 1, 1980) o “Parolee”;

- A estatus de inmigrante maltratado, o es el hijo de una persona con estatus de inmigrante maltratado; o

- A Visa T (Para víctimas de la trata de personas).

Código , debes tener un número de seguro social válido, a menos que usted sea un ciudadano de los Estados libremente asociados del Pacífico (las Islas Marshall, los Estados Federales de Micronesia y la República de Palaos).

Cuarto, debes estar registrado en el Servicio Selectivo, si eres un hombre entre las edades de 18 y 25.

Quinto, debes estar inscrito en un programa de grado / certificado elegiblem. Consulte con el departamento de ayuda financiera de su escuela para confirmar la elegibilidad.

Sexto, debes estar inscrito al menos medio tiempo.

Séptimo, debes para lograr Progreso Académico Satisfactorio (SAP) al mantener un cierto promedio de calificaciones (GPA), obtener un número mínimo de horas de crédito por semestre y mantenerse en el buen camino para completar su título en un período de tiempo aceptable. Los estándares de SAP varían de una escuela a otra, así que hable con la oficina de ayuda financiera de su escuela para ver qué debe esperar.

octavo, debes certificar en FAFSA que (1) no está en mora en un préstamo federal para estudiantes y no debe dinero en una beca federal para estudiantes, y (2) usará la ayuda federal para estudiantes solo con fines educativos.

Noveno, debes tener un diploma de escuela secundaria, GED, educación en el hogar aprobada, o un programa de carrera elegible. Hable con la oficina de ayuda financiera de su escuela para averiguar si su escuela ofrece un programa de trayectoria profesional elegible.

Una vez que haya recibido Préstamos Directos, asegúrese de mantener su elegibilidad siempre que necesite los préstamos. Si pierdes elegibilidad, puedes Toma medidas para recuperarlo.

3. ¿Cómo se aplica para los préstamos directos?

Para solicitar cualquiera de los cuatro Préstamos Directos, debe llenar la FAFSA formar. La FAFSA, que es gratuita de completar y enviar, es utilizada por las universidades actuales y futuras para determinar la elegibilidad de un estudiante para varias formas de ayuda financiera.

Llenar la FAFSA puede ser un proceso largo que requiere información financiera y de otro tipo, así que asegúrese de comenzar temprano y consíguelo lo antes posible. La fecha de apertura de todos los años es 1 de octubre, por lo que tiene tiempo suficiente para completarla antes de la fecha límite federal de 30 de junio.

Los estados e incluso las escuelas también tienen sus propios plazos para la presentación de FAFSA, por lo que es mejor consultar con la administración de su escuela para asegurarse de que reciba su formulario a tiempo.

cheque esta página para algunos consejos útiles acerca de llenar su FAFSA.

Debes completar la FAFSA cada año Si desea permanecer elegible para los Préstamos Directos, asegúrese de mantenerse al tanto de cualquier cambio en el formulario y de cumplir con los plazos.

4. ¿Cuáles son las tasas de interés para los préstamos directos?

La tasa de interés es dependiente en el tipo de préstamo y la fecha en que el préstamo se desembolsa por primera vez, y generalmente es más bajo para los préstamos "subsidiados" y "no subsidiados" a estudiantes universitarios.

Para los préstamos desembolsados por primera vez a partir de 1 de julio, 2023 y antes de 1 de julio, 2024, la tasa de interés es:

- 5.5% para préstamos subsidiados directos y préstamos no subsidiados directos para de licenciatura estudiantes

- 7.05% para préstamos sin subsidio directos para licenciado o profesional estudiantes y

- 8.05% para préstamos PLUS directos.

La tasa para los Préstamos Directos de Consolidación es el peso promedio de tasas de interés sobre préstamos en consolidación.

La tasa de interés es un fijas tasa, lo que significa que la tasa no cambia, por lo que sus pagos mensuales siempre serán del mismo monto. Saber cuánto debe pagar cada mes le ayudará con su presupuesto.

La tasa de interés se establece cada 1 de julio de acuerdo con la ley federal.

5. ¿Cuánto puede pedir prestado?

Dado que los Préstamos Directos están destinados a ser utilizados solo con fines educativos, el monto máximo del préstamo para un año académico está determinado por los costos de su escuela menos la otra ayuda financiera que recibe.

Su escuela determinará el tipo de préstamo que obtendrá, si corresponde, y el monto real del préstamo.

Además, para Préstamos Directos Subsidiados y Directos No Subsidiados, existen límites según el año en el que se encuentre y su estado como hijo dependiente o independiente. Comprobar esta página para detalles sobre cuánto puede pedir prestado bajo estos dos tipos de préstamos.

solicite estima tu ayuda gratis usando el Estimador de ayuda federal para estudiantes.

Tenga en cuenta, sin embargo, que su objetivo es pedir prestado lo menos posible, así te gradúas con la menor cantidad de deuda. Esto es particularmente importante para los estudiantes de pregrado que tienen la intención de obtener un título superior en derecho, medicina o negocios, y tienen que pedir prestado en ese momento. No desea agregar deuda encima de deuda.

6. ¿Por qué es importante la solvencia?

Como se mencionó anteriormente, se requiere una verificación de crédito para PLUS directo prestamos Cuando se retira su crédito, los bancos e instituciones pueden ver su historial de crédito y su puntaje de crédito.

tú historial de crédito es, esencialmente, su registro financiero que muestra cómo manejó los pagos de la deuda. Se necesita tiempo para construir un historial de crédito sólido, por lo que debería comenzar, si aún no lo ha hecho.

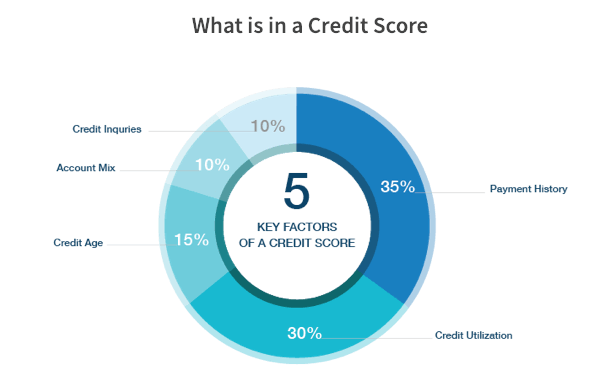

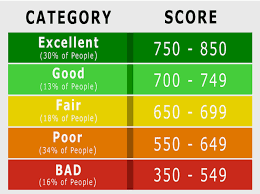

A puntaje crediticio es un número de tres dígitos, que va desde 300 a 850, que los bancos e instituciones usan para determinar qué tan financieramente responsable es y si emitir un préstamo o una tarjeta de crédito. A continuación se muestra una tabla que muestra lo que afecta su puntaje de crédito.

Una puntuación más alta no solo mejora las posibilidades de que su solicitud sea aprobada, sino que también lo hace elegible para tasas de interés más bajas. Una puntuación más baja, por otro lado, reduce sus posibilidades de obtener un préstamo y se traduce en tasas de interés más altas.

En general, una calificación crediticia de 750 y superior se considera excelente, y 700 y superior se considera buena. A continuación se muestra un gráfico de las diversas categorías de puntuación de crédito.

7. ¿Qué pasa si tiene un historial de crédito adverso?

Si tienes una cuenta de historial de crédito adverso, usted y sus padres aún pueden calificar para Grad PLUS or Padre ADEMÁS préstamos si usted:

- Busque un endosante, es decir, otra persona solvente que acepte reembolsar el préstamo si no lo hace; o

- Muestre evidencia de circunstancias atenuantes para su historial de crédito adverso al Departamento de Educación.

Además, debes completar el asesoramiento de crédito PLUS .

8. ¿Hay algún beneficio para los préstamos directos?

Los préstamos federales para estudiantes tienen varios beneficios. Dos de los más significativos son los Perdón de préstamo de servicio público (PSLF) y Beca de Asistencia para la formación de profesores para la educación superior y universitaria (TEACH) .

Además, si los prestatarios tienen problemas para realizar sus pagos mensuales de sus préstamos estudiantiles federales, tienen la opción de solicitar el aplazamiento o la indulgencia. (se explica a continuación), o para que su pago mensual se ajuste según su ingreso discrecional (detalles a continuación).

Otro beneficio es que el gobierno pagará los intereses de Directo subsidiado préstamos Cuando estás en la escuela, en período de gracia o en aplazamiento..

9. ¿Cuáles son sus opciones de pago?

tú opciones de pago Varía dependiendo del tipo de préstamo que tengas. Aunque solo Padres PLUS los prestatarios están obligados a realizar pagos mientras el niño está en la escuela (también pueden diferir los pagos), aún así es importante conocer sus opciones antes de tomar una decisión de préstamo.

Aquí están los pago estándar opciones:

- Plan de pago estándar: Este plan le ahorra la mayor cantidad de dinero porque le permite pagar su préstamo más rápidamente, dentro de 10 años si tiene préstamos no consolidados, y dentro de 10-30 años si tiene préstamos consolidados. Sin embargo, dado que los pagos mensuales fijos son más altos, esto es No es una opción viable para los prestatarios que buscan PSLF. Por cierto, esto será tu opción por defecto Si no elige un plan de pago.

- Plan de pago graduado: Con este plan, comenzará con pagos mensuales bajos que aumentarán cada dos años. Usted paga su préstamo dentro de 10 años si tiene préstamos no consolidados, y dentro de 10-30 años si tiene préstamos consolidados. Es generalmente no es una opción para aquellos que buscan PSLF.

- Plan de pago fijo extendido: Si necesita reducir sus pagos mensuales, este plan le da la opción de extender su período de pago hasta 25 años. Tendrás un pago mensual fijo. Para calificar, los montos pendientes de su préstamo deben ser más de $ 30,000. Este plan es no es una opción para aquellos que buscan PSLF.

- Plan de pago extendido extendido: Este plan también le da la opción de extender su período de pago hasta 25 años, pero sus pagos mensuales más bajos aumentan con el tiempo. Para calificar, los montos pendientes de su préstamo deben ser más de $ 30,000. Este plan es no es una opción para aquellos que buscan PSLF.

Además, hay cuatro planes de pago impulsados por los ingresos (IDR), en el cual los pagos se basan en un porcentaje del ingreso discrecional del prestatario. Los planes de IDR son Buenas opciones para aquellos que buscan PSLF..

- Plan de pago revisado a medida que usted gana (REPAYE) Reembolso sensible a los ingresos: Sus pagos mensuales generalmente son 10% de su ingreso discrecional. Si no ha pagado sus préstamos universitarios en su totalidad después de los años 20, o sus préstamos de estudios graduados o profesionales después de los años 25, se le perdonará el saldo pendiente, pero es posible que deba pagar impuestos sobre el monto perdonado.

- Paga a medida que ganas el plan de pago (PAYE): Sus pagos mensuales serán 10% de ingresos discrecionales, pero no superarán lo que hubiera pagado en virtud del Plan de pago estándar de 10. Si no ha pagado el préstamo en su totalidad después de 20 años, se le perdonará el saldo pendiente, pero es posible que tenga que pagar impuestos sobre la cantidad perdonada.

- Plan de pago basado en los ingresos (IBR): El porcentaje depende de si se lo considera un nuevo prestatario a partir de julio de 1, 2014 o no. Si usted es un "nuevo prestatario", sus pagos mensuales generalmente son 10% de su ingreso discrecional. Si no es así, sus pagos mensuales serán 15% de su ingreso discrecional. Si no ha pagado el préstamo en su totalidad después de 20 o 25 años (dependiendo de cuándo recibió el préstamo), se le perdonará el saldo pendiente, pero es posible que tenga que pagar impuestos sobre la cantidad perdonada.

- Plan de pago contingente de ingresos (ICR): Sus pagos mensuales serán el 20% más bajo de su ingreso discrecional o el monto que pagaría bajo un plan de pago fijo durante los años 12. Si no ha pagado el préstamo en su totalidad después de 25 años, se le perdonará el saldo pendiente, pero es posible que tenga que pagar impuestos sobre la cantidad perdonada.

10. ¿Qué pasa si tiene problemas para pagar sus préstamos?

Póngase en contacto con su administrador de préstamos de inmediato si tiene dificultades para realizar sus pagos mensuales. No desea una situación en la que su préstamo se convierta en moroso o en incumplimiento, ya que afectará su puntaje de crédito.

Una cuenta es "delincuente"El día después de un primer pago perdido, y se considera"en defecto”Cuando se trata de 270 días atrasados. Por lo tanto, si no cumple con uno o dos pagos, su préstamo está en mora. Pero si no cumple con varios pagos, su préstamo estará en riesgo de incumplimiento.

Si tiene dinero para sus pagos mensuales pero lo olvida, simplemente cambie a un método de débito automático para garantizar los pagos oportunos.

Sin embargo, si no puede pagar sus pagos mensuales, debe verificar la reducción de sus pagos mensuales. Aquí hay algunas opciones:

- solicite solicitar planes IDR (descrito arriba) en StudentLoans.gov.

- Si tiene varios préstamos federales, puede solicitar consolidar algunos o todos los prestamos en un solo préstamo esta página. Para obtener consejos sobre si debe consolidar sus préstamos, consulte esto Entrevista TUN con Betsy Mayotte, presidenta y fundadora del Instituto de Asesores de Préstamos Estudiantiles.

- Otra opción es refinanciar sus préstamos A través de prestamistas privados. La refinanciación, como la consolidación, le permite acumular varios préstamos en un solo préstamo. Su tasa de interés está generalmente determinada por su puntaje de crédito. La advertencia: los prestatarios que refinancian los préstamos federales para estudiantes pierden los beneficios proporcionados por los préstamos federales, incluido el acceso a los planes IDR que pueden calificar para la condonación de préstamos después de los años de pago de 10, 20 o 25.

Si se encuentra en una situación en la que necesita posponer sus pagos mensuales temporalmente, tiene dos opciones: aplazamiento o indulgencia. Ambos programas podrían tener un gran impacto en la cantidad que tiene que pagar. Ninguno de los programas es ideal, especialmente si está trabajando para obtener una condonación de préstamos, ya que puede demorar el tiempo necesario para calificar para una condonación de préstamos. Una mejor opción puede ser solicitar planes IDR (descrito anteriormente) en su lugar.

11. ¿Qué pasa si los préstamos federales para estudiantes no son suficientes?

Los préstamos privados para estudiantes pueden llenar la brecha entre la ayuda financiera que recibe y los costos de educación, pero existen algunas desventajas en comparación con los préstamos federales para estudiantes. Es crucial que aprendas todo sobre préstamos privados para estudiantes antes de tocar esta fuente, y no pedir prestado más de lo que necesita.

La línea de fondo

Intenta pedir prestado lo menos posible. Sin embargo, una vez que haya tomado préstamos estudiantiles, actúe responsablemente y asegúrese de no contravenir los términos de los préstamos.